2020年5月の緊急事態宣言の延長などにより、売上の減少に直面する事業者のみなさまの事業継続をささえるため、地代・家賃などの負担を軽減する給付金制度が始まっています。

Contents

家賃支援給付金の概要

家賃支援給付金とは

新型コロナウイルス感染症を契機とした5月の緊急事態宣言の延長などにより、売上の減少に直面するみなさまの事業の継続をささえるため、地代・家賃(以下、賃料)の負担を軽減することを目的 として、賃借人(かりぬし)である事業者に対して国が給付金の給付をすることになりました。

給付の対象

〇法人は、資本金10億円未満の中堅企業、中小企業、小規模事業者を対象とし、医療法人、農業法人、NPO法人、社会福祉法人など、会社以外の法人も幅広く対象となっています。

〇個人事業者は、フリーランスを含み、幅広く対象となっています。

給付額

申請日の直前1か月以内に支払った賃料などをもとに算定された金額が、給付されます。

(法人は最大600万円、個人事業者は最大300万円)

申請期間

2020年7月14日から2021年1月15日までとなります。

申請方法

以下のポータルサイトより、WEB上で申請の手続を行います。

また、受付開始後、補助員が入力サポートをおこなう「申請サポート会場」を順次開設していくとのことで、WEB上での申請が困難な場合は、「申請サポート会場」をご利用ください。

家賃支援給付金の対象となる方

以下のすべてにあてはまる方が対象です。

※分かり易さを重視しているため細かい規定を除いて記載しています。大枠を掴んで頂ければと思います。

※今回は一般的な取扱いを紹介しており、一般の給付要件にあてはまらなくても、例外的な取扱いにより給付の対象となる可能性があります。例外的な取扱いについてはポータルサイトをご確認ください。

要件①(法人のみの要件)

2020年4月1日時点で、資本金の額または出資の総額(※1)が、10億円未満であること。

要件②

2019年12月31日以前から事業収入(以下、売上という。)を得ており、今後も事業を継続する意思があること。

要件③

2020年5月から2020年12月までの間で、新型コロナウイルス感染症の影響などにより、以下のいずれかにあてはまること。

① いずれか1か月の売上が前年の同じ月と比較して50%以上減っている

② 連続する3か月の売上の合計が前年の同じ期間の売上の合計と比較して30%以上減っている

要件④

他人の土地・建物を事業のために賃借し、賃料の支払いをおこなっていること。

賃貸借契約の要件

給付額の算定の基礎となる契約・費用

給付額を算定するための基礎となる事項です。以下の契約・費用が給付額算定の基礎となります。

| 対象 | 対象外 | |

| 契約 | ・賃貸借契約(土地・建物) | ・売買契約 |

| 費用 | ・賃料(※1)

・共益費、管理費(※2)(※4) |

左記以外の費用・支出(※3)

例) |

※1:地代・家賃として税務申告しているなど、申請者自らの事業のために使用・収益する土地・建物の賃料が対象です。

転貸は基本対象になりませんが、転貸(又貸し)のうち、自らが使用・収益する部分がある場合には、その部分については、今回の給付の対象となります。賃料が売上に連動する場合も給付の対象となる場合があります。

なお、個人の場合において、住居兼事務所については、事務用の地代・家賃として税務申告している部分のみ、給付の対象となります。

※2:共益費および管理費が、賃料について規定された契約書と別の契約書に規定されている場合は、給付額算定の対象には含まれません。

※3:契約書において、賃料と、これら以外の費用が項目ごとに区分されておらず、賃料として一括計上されている場合には、給付額の算定の基礎に含むことがあります。

※4:賃料および共益費・管理費には、消費税などを含みます。

給付額の算定根拠となる契約期間

給付の対象となるには、以下のすべてにあてはまることが条件となります。

① 2020年3月31日の時点で、有効な賃貸借契約があること。

② 申請日時点で、有効な賃貸借契約があること。

③ 申請日より直前3か月間の賃料の支払いの実績があること。(支払の免除をしていた場合などの例外の取扱いがあります。)

給付額の算定根拠とならない契約

以下のいずれかにあてはまる契約は、対象とはなりません。

① 転貸(又貸し)を目的とした取引(※1)

② 賃貸借契約の賃貸人(かしぬし)と賃借人(かりぬし)が実質的に同じ人物の取引(自己取引)(※2)

③ 賃貸借契約の賃貸人(かしぬし)と賃借人(かりぬし)が配偶者または一親等以内の取引(親族間取引)(※3)

※1:転貸(又貸し)のうち、自らが使用・収益する部分がある場合には、その部分については、今回の給付の対象となります。

※2:賃貸人(かしぬし)が賃借人(かりぬし)の代表取締役である場合や、賃貸人(かしぬし)が賃借人(かりぬし)の議決権の過半数を有している場合などをさします。

※3:賃貸人(かしぬし)と賃借人(かりぬし)が夫婦や親子である場合などをさします。

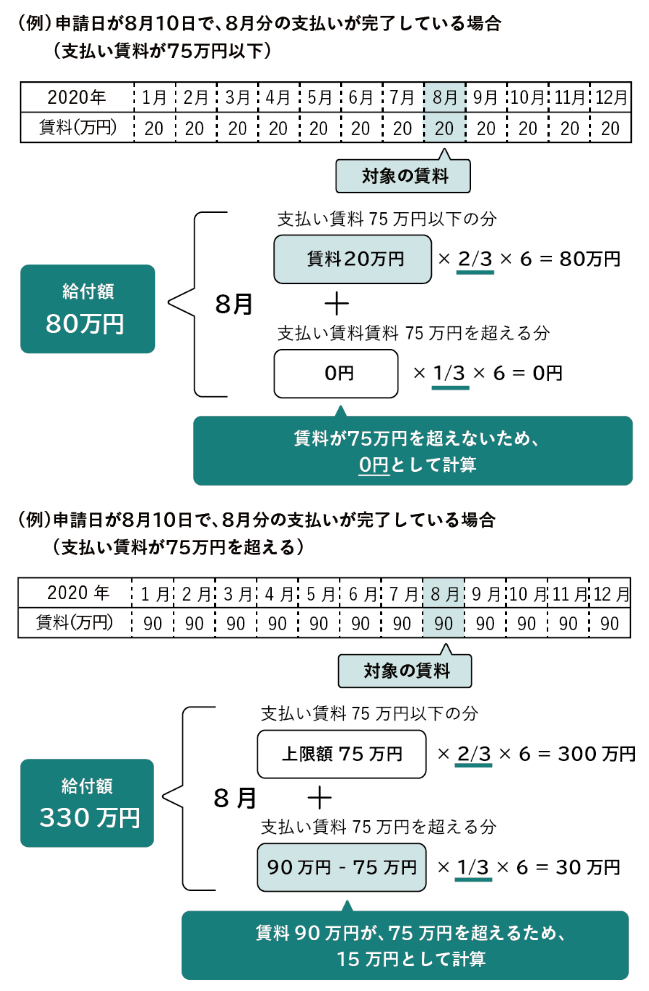

給付額の算定方法

法人の場合

以下の式により、月額給付額(上限100万円)をもとめ、その6倍した金額が給付額(最大600万円)となります。

| 支払い賃料 | 月額給付額 | |

| ① | 75万円以下の場合 | 支払賃料×給付率2/3 |

| ② | 75万円を超える場合 | ・75万円以下の部分:75万円×2/3=50万円

+ ・75万円を超える金額×給付率1/3 (ただし、100万円(月額)が上限) |

家賃支援給付金ポータルサイトより転載

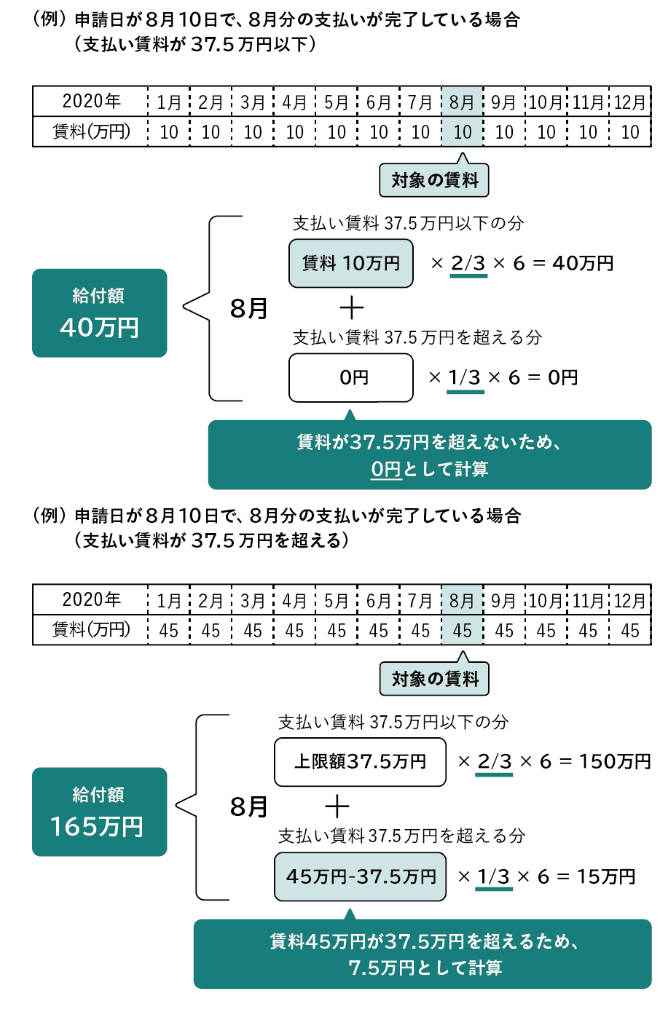

個人事業主の場合

以下の式により、月額給付額(上限50万円)をもとめ、その6倍した金額が給付額(最大300万円)となります。

| 支払い賃料 | 月額給付額 | |

| ① | 37.5万円以下の場合 | 支払賃料×給付率2/3 |

| ② | 37.5万円を超える場合 | ・37.5万円以下の部分:37.5万円×2/3=25万円

+ ・37.5万円を超える金額×給付率1/3 (ただし、50万円(月額)が上限) |

家賃支援給付金ポータルサイトより転載

申請のための書類

法人の場合

① 自署の誓約書

② 2019年分の確定申告書別表一の控え

③ 法人事業概況説明書の控え

④ 受信通知(※e-Taxにて申告をおこなっている場合のみ)

⑤ 申請にもちいる売上が減った月・期間の売上台帳など

⑥ 賃貸借契約書の写し

⑦ 直前3か月間の賃料の支払実績を証明する書類

⑧ 給付金の振込先がわかる口座情報

個人事業主の場合

① 自署の誓約書

② 確定申告書第一表の控え

③ 所得税青色申告決算書の控え(※月別売上の記入のある2019年分の控えお持ちの方)

④ 受信通知(※e-Taxにて申告をおこなっている場合のみ)

⑤ 申請にもちいる売上が減った月・期間の売上台帳など

⑥ 賃貸借契約書の写し

⑦ 直前3か月間の賃料の支払実績を証明する書類

⑧ 振込先がわかる口座情報

⑨ 本人確認書類の写し